- 欢迎来到 浩特工业!

- 010-5957 6240 028-8331 1885

- william.lai@hot-mining.com | kira.zhang@hot-mining.com

-

锂与镍的资源争夺:聚焦产能提升

谁是浩特?请参考下图

世界镍储量主要依次分布于澳大利亚、新喀里多尼亚、巴西、古巴、印尼、南非、加拿大、菲律宾、中国,这10个国家的镍资源大约占到了全球总量的80%以上。全球镍矿资源的主要分布类型为硫化镍矿与红土镍矿,其中硫化镍矿的全球资源占比约为35%,红土镍矿为65%。

随着硫化镍矿的不断开采,其储量与产量的比例差异正逐渐导致硫化矿的开采过度和品位下降,另一方面红土镍矿冶炼技术不断成熟,全球镍矿开发的重点正逐渐从硫化矿转向红土镍矿。

在新能源电池需求增长爆发前,镍矿在冶炼环节处于两条线供给的状态,即硫化镍矿经过火法冶炼生产出精炼镍,主要用作生产镍合金和高端不锈钢,少量用作生产镍盐。红土镍矿经过火法冶炼主要用来生产镍生铁(NPI)、镍铁,终端主要用来生产不锈钢;少部分红土镍矿通过湿法冶炼(主要为高压酸浸HPAL)生产氢氧化钴镍或硫化镍钴,然后用来生产镍盐。硫化镍矿和红土镍矿在冶炼环节无交叉,主要是在下游需求环节有交叉,两者主要的终端需求都是不锈钢。

2020年新能电池需求开始爆发性增长后,对硫酸镍的需求大幅增长,硫酸镍对纯镍、镍铁价差大幅拉升,一方面镍豆、镍粉通过酸溶的方式萃取硫酸镍的比例大大提高,另外一方面在红土镍矿产业链环节,企业开始增加湿法冶炼的产能生产镍中间品,火法冶炼方面中国企业青山实业则通过硫化方式打通了镍生铁——高冰镍——硫酸镍的产业链,由此使得硫化镍矿和红土镍矿供给在高冰镍环节交叉了。

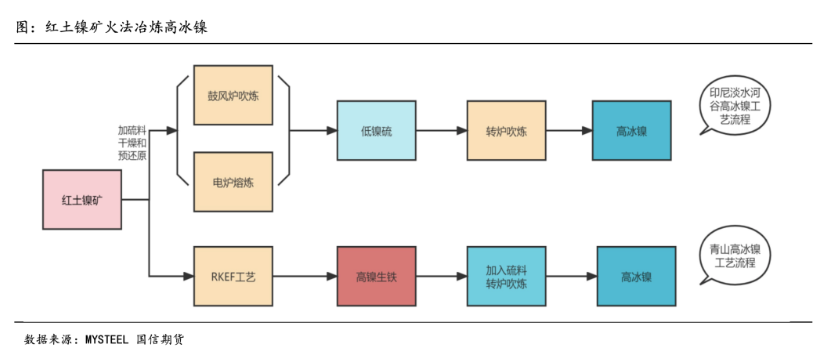

在红土用硫化镍矿之前是主流用硫化镍矿生产高冰镍,主要流程为:硫化镍矿—闪速炉熔炼—低冰镍—转炉吹炼—高冰镍。

红土镍矿生产高冰镍的工也艺并非突然横空出世,在青山之前印尼的淡水河谷印尼Sorowako公司就采用还原硫化熔炼法生产高冰镍产品作为硫酸镍原料供给日本住友三元前驱体公司。主要流程为:红土镍矿加入含硫料干燥和预还原—1500-1600℃鼓风炉吹炼(或者电炉熔炼)—低镍锍(低冰镍)—转炉吹炼—高镍锍(高冰镍)。淡水河谷技术相当于将红土镍矿硫化之后再进行火法冶炼,本质还是类似于硫化镍矿生产高冰镍的工艺。

而青山集团的技术将“红土镍矿-高冰镍-硫酸镍”火法冶炼生产线打通,冶炼的本质工艺还是现在主流的镍铁冶炼法RKEF。工艺核心是RKEF制成熔融高镍铁后,并未进一步制作不锈钢,而是进行转炉硫化,制备高冰镍。这种方式,可以直接利用现有的镍铁冶炼RKEF生产线新建转炉,新增投资不多。另外,青山这一生产线打通后,镍产业链的几种主要产品都将连结起来,包括镍铁、硫酸镍、电解镍和不锈钢。高冰镍和不锈钢存在资源争夺,有望将过剩的镍铁产能转化为高冰镍,再生产硫酸镍。

不需要太多新增投资,现有镍铁产能可切换至高冰镍产能,潜在产能规模巨大;这两点正是青山高冰镍与以往高冰镍技术的重要区别,也是其能够对镍价形成重大压力的原因所在。

高冰镍目前主要是用来做硫酸镍原材料的,对于企业来他们是怎么选择原材料的呢?

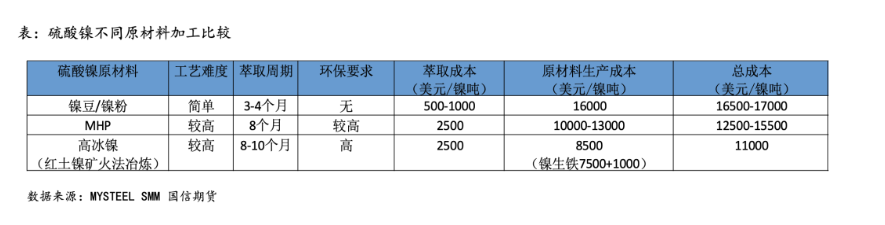

简单来说,短期看工艺难度和时间,长期看成本。镍豆自溶-硫酸镍3至4个月就可以萃取,没有渣料产生,没有环保的要求,2021年不论那种原材料生产硫酸镍都是暴利,企业肯定是什么快用什么,所以纯镍是最主要的原材料来源。但纯镍是制备硫酸镍成本最高的原材料,对企业来说并不是最优选择。在纯镍价格连续上行之后,纯镍溶解硫酸镍已经亏损。企业后期更倾向于选择成本更低的原材料,就目前来看MHP、高冰镍的成本都低于纯镍。在不考虑副产品收益的情况下,高冰镍是成本最低的原材料。

硫酸镍原料现阶段主要分为镍豆/镍粉、镍冶炼中间品(MHP、高冰镍等)、废镍。

2021年中国硫酸镍原料中镍豆、镍粉原料占比45.36%,镍冶炼中间品原料占比36.97%,再生原料占比17.67%。2021年纯镍在硫酸镍原材料来源占比呈高速增长趋势,由以以往不足20%比例上升到45.36%。镍冶炼中间品(主要是MHP)受制于技术问题,产能扩张缓慢,占比由原来80%以上下降到36.97%。不过到2022年一季度,受高冰镍量产、MHP产量增加、纯镍溶解亏损等问题影响,镍冶炼中间品占比逐步上升。

1. 纯镍:硫酸镍原材料的短期选择

由于镍豆、镍粉溶解设备工艺简单,产线建设一般只需一个季度,所以2021年在硫酸镍需求快速增长的情况下企业开始通过镍豆溶解硫酸镍进行补充,溶解硫酸镍产得以能快速扩张,自2021年3月开始镍豆、镍粉用量便不断提高,5月开始镍豆、镍粉成为硫酸镍首要原料。企业纷纷自LME进口镍豆,2021年国内电解镍进口量同比2020年增长1倍,其中镍豆进口量增加了2倍,镍豆在电解镍进口量中占比由2020年26%上升到52.3%。受中国镍豆进口量大增的影响,LME库存近两年快速下滑,成为镍价上行的重要推动力之一。

理论上来说,只要硫酸镍-电解镍价差>溶解成本,企业就会持续采购镍豆、镍粉生产硫酸镍。自2020年9月到2022年3月,硫酸镍-电解镍价差基本在3000元以上,即电解镍溶解硫酸镍有利润。2022年3月份之后受俄乌战争影响俄镍供给受限,加之LME镍逼仓事件,电解镍价格大幅上行,硫酸镍-纯镍价差进入负值状态,纯镍溶解硫酸镍已经持续亏损。

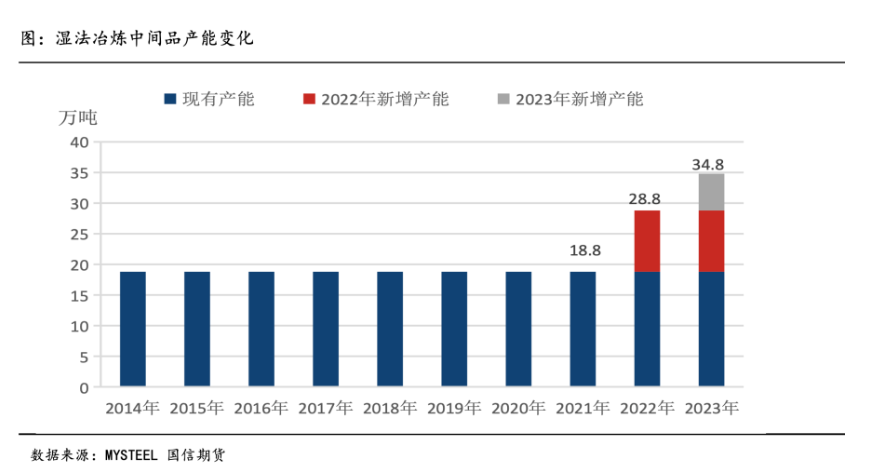

2. 氢氧化镍钴(MHP):短期产量增速缓慢

氢氧化镍钴生产采用的是高压酸浸技术(HPAL),该技术特点是前期固定投资成本高,技术难度高。虽然中国恩菲设计院在湿法冶炼技术上有了比较大的突破,可以实现满产运行并且降低成本。但是对比镍生铁转产高冰镍的技术,短期无论是技术还是投资成本上,湿法冶炼并不具有优势。

在2022年之前湿法冶炼很多年产能都没有太大变化,受利润驱动2022年印尼氢氧化镍钴新增产量约10万金属吨,2023年大约6万金属吨左右。鉴于MHP项目建成时间较长,产能释放高峰期或在2023年以后。

3. 高冰镍:高利润的硫酸镍原材料

既然RKEF生产线既可以生产镍生铁也可以生产高冰镍,理论上来说产出哪种产品最主要的动力来源于产品收益,即在平衡态时,红土镍-镍铁-高冰镍-硫酸镍的产线利润,应该和镍铁产线利润相等,用公式可以表述为:

硫酸镍价格-镍铁成本-镍铁加工为高冰镍及硫酸镍成本=镍铁价格-镍铁成本

镍铁加工为高冰镍及硫酸镍成本=硫酸镍价格-镍铁价格

目前,镍铁-高冰镍-硫酸镍加工费约为3500美元/吨。

硫酸镍价格-镍铁价格>=3500美元/吨时,生产高冰镍收益大于生产镍生铁收益。

自2020年11月份之后硫酸镍-高冰镍价差就基本维持在20000元/吨以上,目前价差在50000元/吨左右,即镍铁生产线转产高冰镍后有30000元/镍吨超额利润。现阶段来说,镍生铁企业转产高冰镍动力充足。

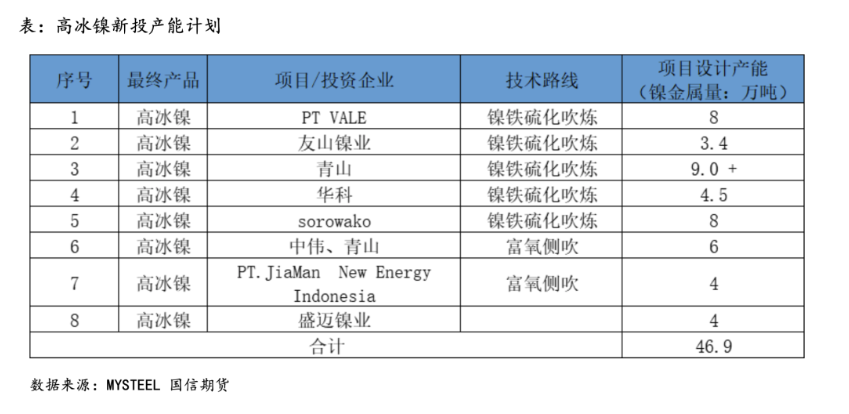

根据各家企业已经公布投产计划来看,2022年青山高冰镍产能按计划可达到7.5万金属吨,华科项目5月4日已经出铁,按照计划6月份将出产高冰镍,另外中青新能源高冰镍项目也将在2022-2023年投产。2022年镍生铁转产高冰镍产能预估不超过10万金属吨。当前已公布高冰镍投产产能计划约为46.9万吨。

考虑到当前镍铁-不锈钢产业链逐步走向过剩,转产高冰镍存在超额利润,火法冶炼高冰镍技术相对简单,高冰镍产能释放速度将加快。

据澳大利亚前贸易、旅游和投资部长Steven Ciobo称,印尼可以加工澳大利亚的锂——电动汽车电池的关键组成部分——然后出口到美国等其他市场。

Ciobo周三在雅加达举行的2022年投资者日报峰会上表示,美国和中国立场的强硬为印尼创造了机会。他补充说,印尼政府现在对供应链周围的机会保持警惕。全球最大的市场美国希望继续拥有有保障的供应链,特别是在锂和稀土氧化物等关键部件方面,这为充分利用印尼-澳大利亚全面经济伙伴关系协定(IA-CEPA)提供了机会,该协定旨在释放两国的贸易和投资潜力。

印尼-澳大利亚签署全面经济伙伴关系协定

“有什么比建立来自澳大利亚的锂供应链更好的机会来利用IA-CEPA,从那里开采锂,在印度尼西亚加工?然后,它们可以从印度尼西亚出口到例如美国,“他说。

这种锂合作将符合印尼政府成为可再生能源和关键矿物供应的全球领导者的愿景。

“这也有助于推动向电动汽车的过渡,”Ciobo在会议上说。

印度尼西亚富含镍,这是电池的另一个关键成分,但必须进口锂。据国有电池制造商印尼电池公司(IBC)称,印尼每年需要7万吨氢氧化锂,但这个东南亚国家仍从中国、澳大利亚和智利进口。

澳大利亚是世界上最大的锂出口国。澳大利亚统计局报告称,2020 年全球 46% 的锂来自澳大利亚。预计到2023-24年,银白色金属的出口将为澳大利亚经济贡献94亿澳元的收入。

美国实际上是一个令人难以置信的锂富国。美国地质调查局2020年数据显示,美国拥有680万吨锂储量。然而,该国在内华达州只有一个活跃的锂矿。

美国严重依赖中国的锂离子电池进口来满足其对电动汽车日益增长的需求。根据标普全球市场财智的数据,2022 年第二季度,中国向美国出口了 109,017 吨锂离子电池,占美国进口量的 73.5%。这比中国电池进口的77.5%略有下降,第一季度达到110,081吨。

随着电气化率的提高,印尼政府继续将数百万家庭和个人与电力连接起来。支持和实现印度尼西亚电气化的战略之一是生产和使用电动汽车。根据印度尼西亚政府在2021年7月绘制的电动汽车生产路线图,印度尼西亚雄心勃勃地计划到2025年生产40万辆电动汽车,到2030年生产60万辆电动汽车,到2035年生产100万辆电动汽车。

印度尼西亚的电动汽车部门仍然相对不发达。2019年仅售出约15,000辆电动汽车,仅占当年汽车年销量的0.2%。

建议新能源龙头企业关注印度尼西亚,前瞻性布局印尼基地,在印尼设立锂盐加工及电池生产线,降低新能源矿产和原材料运输成本。海外资源有可能因为贸易政策限制而不能运回国内,在布局资源的同时前瞻性在印尼布局锂盐工厂将是很好的选择。

印尼是港口城市,运输成本低,未来海外矿可能在印尼加工后当地销售,或者销往其他国家。

X

欢迎来到浩沃特!