- 欢迎来到 浩特工业!

- 010-5957 6240 028-8331 1885

- william.lai@hot-mining.com | kira.zhang@hot-mining.com

-

夺宝奇兵|有理走遍天下—澳大利亚锂资源

谁是浩特?请参考下图

澳洲锂矿:资源禀赋优越,贡献全球现有锂精矿超半数产量

澳大利亚锂矿资源禀赋优越,锂资源总量达 3880 万吨,储量达 2198 万吨,拥有 Greenbushes、Pilgangoora、Marion 和 Cattlin 几大资源量和品位均处于全球领先水平的大型在产锂矿项目,由于锂矿资源优质,开发环境友好,开采技术相对成 熟,澳洲锂矿长期以来一直作为全球锂资源的主要供应来源。

除几大核心在产项目外,随着扩产产能及绿地项目的放量,澳洲精矿产量将近几年实现持续增长。2022 年新增投产项目包 括 Greenbushes 的尾矿厂 TRP(锂精矿产能从 134 万吨/年扩至 162 万吨/年);pilgangoora 的 pilgan 工厂(一阶段新增产 能 3-5 万吨/年),pilgangoora 的 Ngungaju 工厂(新增锂精矿产能 18-20 万吨/年,预计于 22Q3 投产);另外 Mt Marion锂 精矿技改项目将于 2022 年下半年投产,产能提升 10%-15%;Wodgina 第一条 25万吨/年产线于 2022 年 5 月复投产。

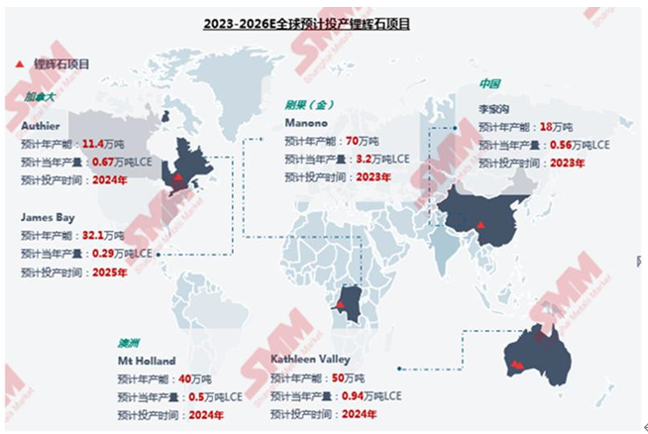

新增项目中,Finniss 有望成为 2022 年唯一投产的绿地锂矿(年产能 17.5-19.7 万吨),西澳中部大型绿地锂辉石矿 Kathleen Valley 有望在 2024Q2 投产第一批锂精矿(年产能 51.1 万吨),西澳大型待开发硬岩锂矿项目 Mt Holland 预计在 2024 年投产(年产能 34 万吨)。

锂矿景气将保持

锂矿供给错配的时间窗口越来越窄

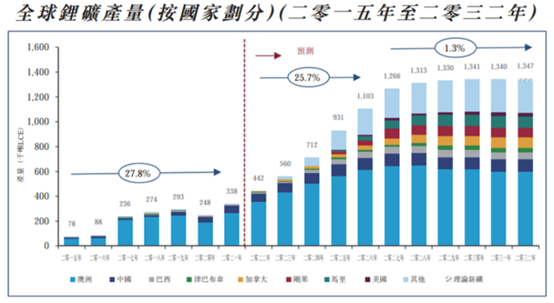

从供给角度来看,业内预期2025年全球锂矿产量将增至93.1万吨LCE,且到2032年,将进一步达到134.7万吨LCE。根据天齐锂业港股招股书内容,锂矿供给放量增速最高的阶段集中于2022年-2026年,年化增速超过25%;此后至2032年,将维持1.3%的低速增长。

根据澳大利亚统计局(ABS)发布的数据,2022 年 6 月份澳洲锂矿出口达到11.63 亿澳元,首次突破 10 亿澳元,同比增加 1189%。2022 年第 2 季度锂矿出口额为 26.32 亿澳元,同比增加 23.18 亿澳元,增幅 737%。锂将在一年内成为澳大利亚一个收入超过 100 亿美元的出口行业。现在预测锂的出口在 2022-23 年将增加 180%以上,达到 138 亿美元,但随着价格有所缓解在2023-24 年下降到 129 亿美元。锂有望成为澳大利亚第五大最有价值的出口商品, 超过牛肉和小麦,仅排在铁矿石、天然气、煤炭之后,与铜和原油并驾齐驱。

👉以下是澳大利亚主要的在产和在建(参见下图)锂矿山:

格林布什锂矿 Greenbushes

霍兰德山锂项目 Mount Holland

皮卡古拉锂矿 Pilgangoora,矿石储量 1.575 亿吨,品位 Li2O 为 1.19%和 Ta2O5 为 120ppm(截至 2021 年 6 月 30 日数据)

芬尼斯锂项目 Finniss

沃吉纳锂矿 Wodgina,指示和推断资源量 2.592 亿吨,Li2O 品位1.17%,储 量 1.47 亿吨,Li2O 品位 1.20%(2022 年 10 月 7 日数据)

马里昂山锂矿 Mount Marion,指示和推断资源量 0.514 亿吨,Li2O 品位1.45%,储量 0.172 亿吨,Li2O 品位 1.56%(2022 年 10 月 7 日数据)

卡特林山锂矿 Mount Cattlin

凯萨琳谷锂项目 Kathleen Valley,资源量为 1.56 亿吨,Li2O 品位 1.4%, Ta2O5 品位为 130ppm(截至 2021 年 4 月数据);其中储量为 6850 万吨, Li2O 品位 1.34%、Ta2O5 品位 120ppm(截至 2021 年 11 月数据)

银峰锂矿 Silver Peak

澳大利亚目前已经进入采矿运营的锂矿业公司尚为数不多,以下是澳大利亚一 些主要的锂矿公司(2022 年 10 月 7 日 ASX 收市数据):

1、矿物资源有限公司(Mineral Resources Limited)

市值:136.65 亿澳元;当前股价:72.08 澳元;市盈率(P/E):13.6;每股收 益(EPS):1.928;负债率 96.90%;股息率 5.3%。

矿物资源有限公司(澳大利亚交易所股票代码 ASX:MIN)是一家位于珀斯的 矿业公司,专注于西澳大利亚的铁矿石和硬岩锂行业。该公司目前的锂矿山包括马里昂山和沃吉纳。

为应对激增的锂需求,矿物资源有限公司与赣峰锂业(Ganfeng lithium)合资, 各持有马里昂山锂项目 50%的股份。位于西澳大利亚州卡尔古里(Kalgoorlie)的 马里昂山锂项目于 2022 年 4 月已扩建为为年产 60 万吨混合精矿产品的规模。

矿物资源有限公司及其合资伙伴美国化工巨头雅宝公司(Albermarle Corporation,纽约证券交易所:ALB)目前正努力重开沃吉纳(Wodgina)矿的运 营。该合资公司还将拥有两个生产基地,年产量各为 25000 吨氢氧化锂,为矿物 资源 40%和阿伯马尔 60%共同持有。

2、皮尔巴拉矿业有限公司(Pilbara Minerals Limited)

市值:161.77 亿澳元;当前股价:5.42 澳元;市盈率(P/E):18.55;每股收 益(EPS):0.185;负债率 22.90%;股息率 0%。

位于西澳大利亚州的皮尔巴拉矿业有限公司(ASX:PLS)主要在皮卡古拉锂矿(Pilgangoora)生产锂辉石和钽铁矿精矿,目前每年生产约 33 万吨锂辉石精矿(含 6%的氧化锂),以及 32.1 万磅钽精矿(含 5%的氧化钽)。皮尔巴拉矿业还与阿特拉斯铁矿有限公司(Atlas Iron)成立了弗朗西丝科山(Mount Francisco)合资企业,该项目仍处于大规模的钻探阶段。皮尔巴拉矿业吸引了众多全球合作伙伴的注意,这些合作伙伴希望共同支持该公司皮尔甘(Pilgan)选矿工厂生产和第二阶段扩建。在完成第一阶段后,皮尔巴 拉矿业的产量预计增加 10%至 15%,而第二阶段扩建可能会使年产量增加 32 万吨。

3、阿尔肯有限公司(Allkem Limited)

市值:93.99 亿澳元;当前股价:14.74 澳元;市盈率(P/E):15.38;每股收益(EPS):0.75;负债率 12.0%;股息率 0%。

阿尔肯有限公司(Allkem Limited,ASX:AKE)是一家总部位于布里斯班的特 种锂化学品公司。该公司由欧罗考比有限公司(Orocobre Limited)与银河锂业(Galaxy Lithium)于 2021 年合并更名而成,目前在阿根廷、日本、澳大利亚和加 拿大拥有并运营着七个不同的项目。

阿尔肯有限公司在 2022 年 4 月提出了其新的增长战略,计划到 2026 年将产量 增加两倍,同时在未来 10 年内保持世界锂产量 10%的地位。

4、AVZ 矿物有限公司(AVZ Minerals Limited)

市值:27.52 亿澳元;当前股价:0.78 澳元;市盈率(P/E):——;每股收益(EPS):-0.006;负债率 0.70%;股息率——。

AVZ 矿物有限公司(ASX:AVZ)是一家探矿公司,其工作重点是在刚果民主共和国开发其世界上最大的锂、铯和钽伟晶岩矿床之一的马诺诺(Manono)锡锂项目。马诺诺也是一个历史遗址,其锡矿物已经开采了 60 多年。

2020 年发布的最终可行性研究显示,该矿山寿命为 20 年,高品位锂辉石精矿的年产量为 70 万吨,初级硫酸锂的年产量为 45375 吨。2021 年 7 月更新的 JORC报告显示,总资源量达到 4.01 亿吨,氧化锂平均品位为 1.63%,折合碳酸锂(LCE) 当量 1632 万吨。

AVZ 正面临一场法律战。中国最大的铜金矿商紫金矿业(Zijin Mining)声称拥 有该项目 15%的股份,AVZ 称之为“虚假和无关紧要”,并寻求巴黎国际商会仲裁,目前股票陷入停盘状态。

5、狮城资源有限公司(Liontown Resources)

市值:35.03 亿澳元;当前股价:1.595 澳元;市盈率(P/E):——;每股收益(EPS):-0.024;负债率 0.10%;股息率——。

狮城资源有限公司(ASX:LTR)有两个项目位于澳大利亚资源丰富的西澳大利亚州。2022 年 6 月已经批准开工建设的凯萨琳谷(Kathleen Valley)项目预计于2024 年第二季度投产,矿山寿命约为 23 年。与此同时,该公司的布达尼亚(Buldania)项目是第二个新开发项目,初始矿物资源为 1500 万吨,其中氧化锂品位为 1%。

2022 年 2 月,狮城资源和美国汽车制造商特斯拉(纳斯达克股票代码:TSLA)签订了一项为期五年的协议,从凯萨琳谷项目供应锂。计划 2025 年进行商业生产,届时该资产将开始每年供应 50 万吨品位 6%的锂精矿。

6、天齐锂业(澳大利亚子公司)

主要运营格林布什(Greenbush)锂矿,这是全球最大的在产硬岩锂矿山,总资源量 1320 万吨 LCE。在该矿正在进行的扩建完成后,格林布什矿预计锂精矿的 年产量将超过 16 万吨 LCE。

格林布什矿启动于 1983 年,自 1985 年以来一直在生产锂。随后经过数次扩建,2019 年建设了第二个锂选厂。格林布什被公认为“澳大利亚最悠久的连续经营矿区”,由合资伙伴天齐锂业(深交所代码:002466)、IGO(ASX:IGO,OTC Pink:IPGDF)和阿伯马尔(Albemarle,纽约证券交易所代码:ALB)所有。该项目的第三个锂选厂目前正在格林布什新建。

7、西部农业有限公司(Westfarmer Limited,ASX:WES)

市值:505.69 亿澳元;当前股价:44.60 澳元;市盈率(P/E):21.35;每股收益(EPS):2.094;负债率 151.40%;股息率 4.00%。

霍兰德山锂矿项目(Mount Holland lithium project),也称为伯爵格雷锂矿项 目(Earl Grey lithium project),是另一个位于西澳大利亚州的待开发锂矿山,由西部农业与合资伙伴智利锂巨头 SQM 对半持有。根据项目的预可行性研究,该矿预 计在 47 年的矿山服务期限内每年生产约 50000 吨氢氧化锂。

8、核心锂业有限公司(Core Lithium Ltd)

市值:19.98 亿澳元;当前股价:1.15 澳元;市盈率(P/E):——;每股收益(EPS):-0.005;负债率 0.90%;股息率——。

核心锂业有限公司(ASX:CXO)是一家澳大利亚的勘探公司,专注于南澳大 利亚和北领地的锂、铜等矿藏的勘探。核心锂业的旗舰项目是位于北领地的芬尼斯(Finniss)锂项目,项目最终的可行性研究得出的结论是,矿山建成后可以年产17.3 万吨锂精矿,矿山寿命为 10 年。该矿一个关键优势是,澳大利亚距离亚洲最近的港口是达尔文港,该矿山距达尔文港仅 88 公里。

9、湖泊资源有限公司(Lake Resources NL)

市值:14.11 亿澳元;当前股价:1.015 澳元;市盈率(P/E):——;每股收益(EPS):-0.005;负债率 0.10%;股息率——。

湖泊资源有限公司(ASX:LKE;OTC:LLKKF)是一家在澳大利亚、纽约和法兰克福三地上市的锂开发商,LKE 的四个项目占地 2200 平方公里,位于南美锂三角(玻利维亚、智利和阿根廷)的黄金地段,世界上 40%的低成本锂都是在这里生产的。

LKE 利用清洁的盐湖卤水直接提锂技术,从阿根廷的旗舰卡奇项目以及的其他 三个锂盐水项目中可持续开发高纯度锂。卡奇项目占地 70,000 公顷(170,000 英亩),位于著名的利文(Livent)锂矿南部的一个盐湖上,总资源量 440 万吨 LCE(其中确认储量 100 万吨,推断资源量 340 万吨)。

已完成的预可行性研究(PFS)表明,卡奇项目具备大规模、长寿命和低成本 的建设和运营潜力,成本曲线与目前主要的的卤水锂生产商类似。

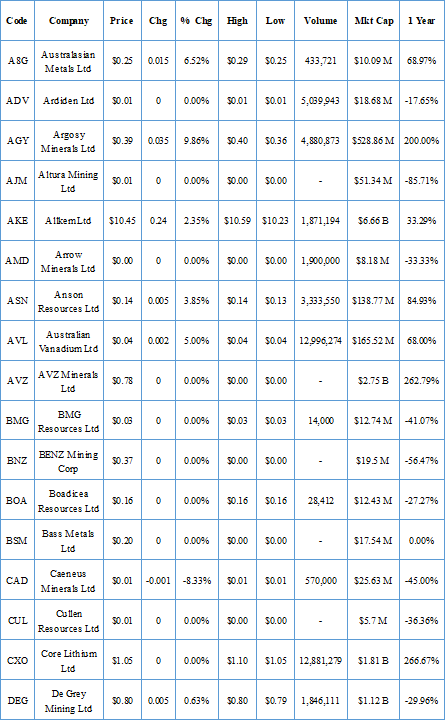

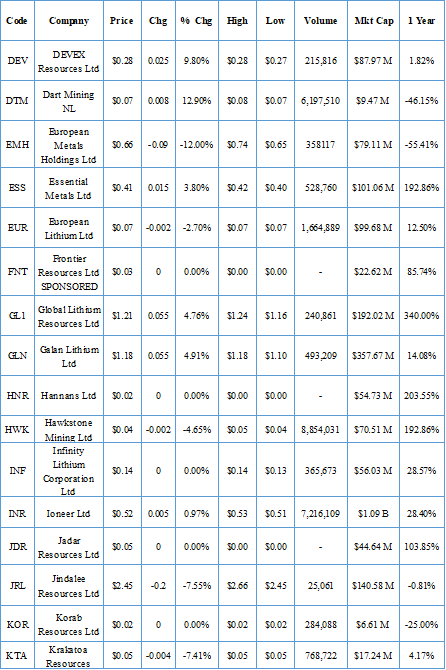

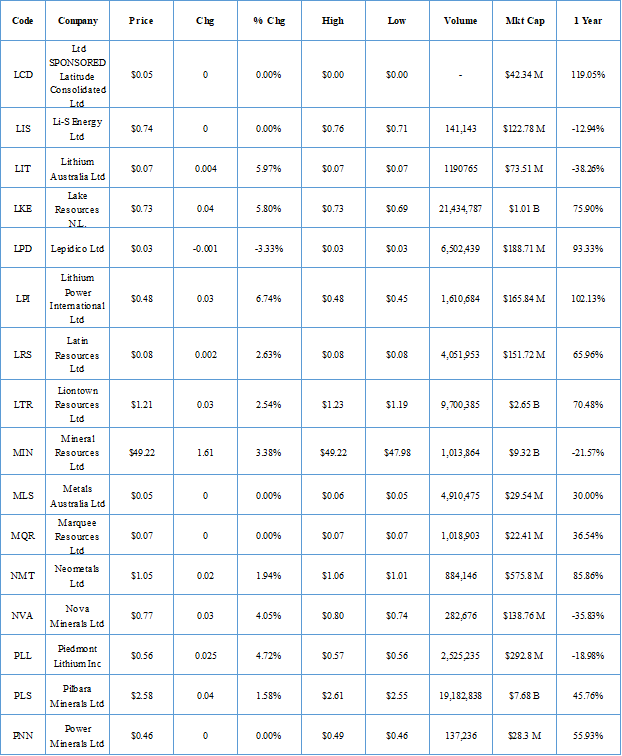

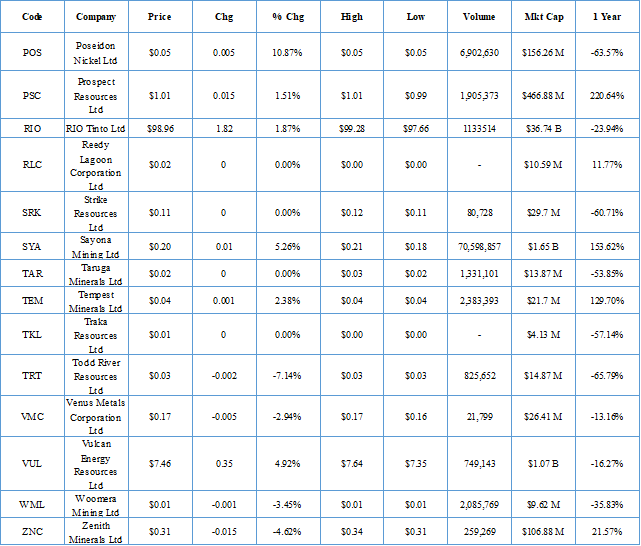

澳大利亚股票市场涉及锂资源开发(主要为勘探)的上市公司名单:(股价表现以 2022 年 7 月 26 日收市为准)

未来锂矿与煤炭一样,同样是煤,炼焦煤和动力煤的价差非常大。未来锂辉石矿和盐湖锂也会出现同样的价差比例。

当业内的注意力都集中在锂价格上时,另一个巨大的预期落差来自于锂化工产品,即碳酸锂和氢氧化锂。

氢氧化锂的生产,按照原料的不同,分为两条路线,一条是用锂辉石生产氢氧化锂,另一条是盐湖生产氢氧化锂。锂辉石可以直接生产氢氧化锂,而盐湖则需要先生产碳酸锂,再进行苛化。

氢氧化锂属于锂盐,类似于碳酸锂。不同之处在于,碳酸锂目前主要用于生产磷酸铁锂中低镍正极材料。而氢氧化锂则主要用于生产高镍正极材料。根据市场调查,目前国外电池厂主要集中在高镍三元电池上,而中国三元电池的高镍化趋势也在加速。因此,锂化学成分的分化,也是未来需要关注的问题。

到2030年,锂电装机需求量4,500GWh

图片来源:麦肯锡

技术+资源

~矿业领域的核心竞争力!

HOT怎么做?

~新技术赢取新能源矿产的话语权。

HOT携手行业巨头布局新能源矿产(锂矿和镍矿)从勘探开始,到矿山开发、矿物加工、争取包销权益,到搭建国际供应链,并在矿源端落地电池制造工业园。

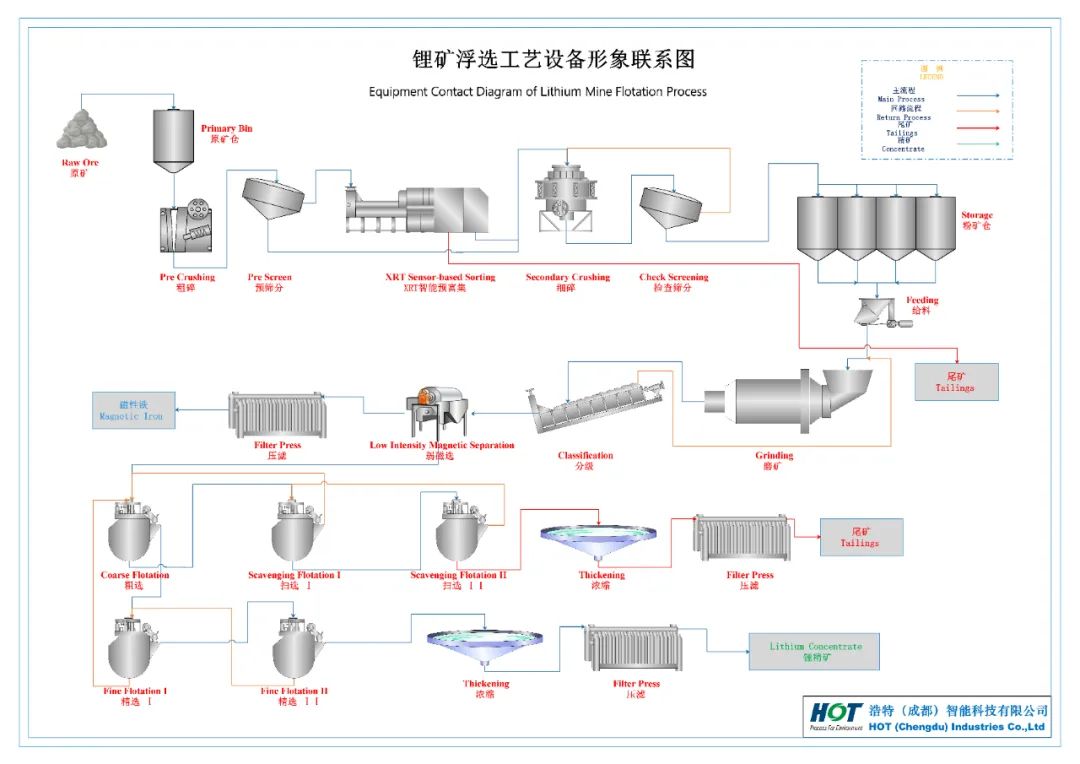

目前已协助落地年产能20万吨锂精矿选矿厂1座,另主导筹备年产能25万吨锂精矿选厂1座;同时,推进获取多个锂矿和镍矿的探矿权和采矿权。

向低碳经济转型的关键矿物及原料用途。

最缺的,真的是锂么?

来源:麦肯锡

~矿业海盗!

新能源矿产业务

联系人:王先生

微信号:wb15927439651

电话:028-8331 1885(国内)

电话:+62 82125860908(印尼)

X

欢迎来到浩沃特!